(BODOČI) NORMIRANCI S POLNIMI S.P.-ji: še nekaj pomembnih informacij!

Obdavčitev in izračun davka na dobiček po novi zakonodaji (od 1. 1. 2023) smo podrobno opisali v januarskem članku, kjer smo se morda nekoliko premalo osredotočili na predpogoj za vse skupaj, in sicer: včasih je veljalo, da je »normirani polni s.p.« pomenil, da se

pri ugotavljanju davčne osnove zavezanca upoštevajo normirani odhodki, če je bila v davčnem letu, za katero se ugotavlja davčna osnova, pri zavezancu obvezno zavarovana (na podlagi delovnega razmerja ali samozaposlitve) vsaj ena oseba za polni delovni čas neprekinjeno najmanj pet (5) mesecev,

sedaj pa je ta pogoj zaostren na najmanj DEVET (9) mesecev. Kljub temu, da ima »polni s.p.«, v nekaterih primerih podjetnik ne izpolnjuje tega pogoja in je obdavčen kot »popoldanski s.p.«.

V spodnji tabeli z rumeno prikazujemo obdobja, v katerih mora biti pri s.p.-ju neprekinjeno obvezno zavarovana vsaj ena oseba za polni delovni čas, da je zgornji pogoj izpolnjen:

Podrobneje si o obdavčitvi in izračunu davka na dobiček preberite na tej povezavi.

Kaj to pomeni za posamezne skupine podjetnikov?

a) Bodoči espejevci:

Prvega aprila odpelje zadnji vlak za možnost 9-mesečne neprekinjene zaposlitve za polni delovni čas. Torej, za tiste, ki bodo s.p. odpirali z vključno 2. 4. ali kasneje, v tistem davčnem letu velja strožja obdavčitev oz. zgoraj navedena opcija 2.

b) Podjetniki, ki s.p. v tekočem letu zaprejo:

Če s.p. zaprete pred dopolnjenimi devetimi (9) meseci neprekinjene zaposlitve za polni delovni čas, bo za vas veljala strožja obdavčitev.

c) Sprememba iz polnega v popoldanski s.p. ali obratno:

Če želite prestrukturirati s.p., pa to storite na način, da obdobje samozaposlitve ne sovpada z rumenimi področji v zgornji tabeli, boste obdavčeni na način, opisan v opciji 2.

d) Tisti, ki koristijo daljšo bolniško oz. porodniško/starševsko odsotnost:

Če zanje drži, da je na s.p. za polni delovni čas obvezno zavarovana vsaj ena oseba neprekinjeno vsaj 9 mesecev, obvelja prva opcija - do 50.000 EUR se priznava 80% odhodkov.

e) Osebe, ki uveljavljajo starševsko varstvo:

Z odločbo CSD se espejevcu, ki uveljavlja starševsko varstvo, spremeni zavarovalna podlaga –krajši delovni čas. Če starševsko varstvo uveljavlja na način, da obdobje zaposlitve za polni delovni čas ne sovpada z rumenimi področji v zgornji tabeli, bo obdavčen po opciji 2.

Opisani so najpogostejši primeri, po katerih sprašujejo podjetniki, še zdaleč pa to niso vse možne situacije. Za dodatne informacijo sta vam v času uradnih ur na voljo naši SPOTki:

Nastija Podobnik | nastija.podobnik@bsc-kranj.si | +386 4 77 77 252

Urška Grašič | urska.grasic@bsc-kranj.si | +386 4 77 77 251

Nismo še zaključili s spremembami, na katere je treba biti pozoren. Tisti, ki boste ob zaposlitvi za polni delovni čas obdavčeni po strožji varianti, boste posledično beležili večje dobičke (slovarček: dobiček = vsi prihodki – normirani odhodki).

PRIMER: Znesek dobička za oba načina obdavčitve, če predpostavljamo letni prihodek 24.000 EUR:

- OPCIJA 1: do 50.000 EUR se podjetniku za normirane odhodke priznava 80 % prihodka, iz česar izhaja dobiček (20 % prihodka) v višini 4.800 EUR.

- OPCIJA 2: do 12.500 EUR se za normirane odhodke priznava 80 % prihodka, iz česar izhaja znesek dobička (20 % prihodka) v višini 2.500 EUR; od 12.500 do 50.000 EUR pa 40 % (dobiček za ta del računamo: preostalih 11.500 x 60 % = 6.900 EUR). Skupaj je dobiček = 9.400 EUR.

Zakaj, poleg izračuna davka na dobiček, je to pomembno? Iz višine dobička namreč izhaja izračun zavarovalne osnove oz. višine prispevkov za obvezna socialna zavarovanja za prihodnje leto.

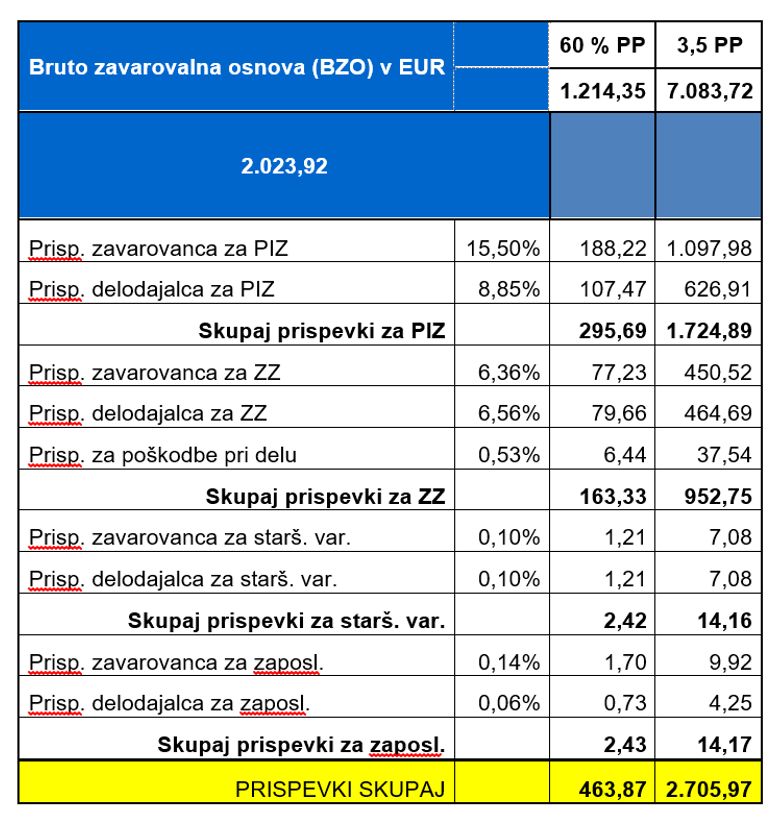

Minimalna zavarovalna osnova je 60 % povprečne plače prejšnjega leta (ki je v letu 2022 znašala 2.023,92 EUR), maksimalna pa njen 3,5-kratnik.

Minimalne prispevke lahko plačujejo vsi, katerih izračun zavarovalne osnove ne presega 60 % povprečne plače prejšnjega leta (za leto 2023 = minimalna osnova 1.214,35 EUR), lahko pa prostovoljno plačujejo višje. Tisti, katerih izračun zavarovalne osnove presega minimalni znesek, pa morajo plačevati višje, ustrezne glede na znesek zavarovalne osnove, do maksimalne.

Min. in max. znesek prispevkov za samozaposlene so za leto 2023 na FURSu izračunali, kot sledi:

IZRAČUN ZAVAROVALNE OSNOVE IN VIŠINE PRISPEVKOV ZA PRIHODNJE LETO

Splošna formula je

zavarovalna osnova = ((dobiček + celotni obračunani* prispevki v lanskem letu)** – 25 %) / 12,

ampak brez skrbi, gremo korak za korakom – upoštevajoč minimalne prispevke:

1) Najprej ostanimo kar pri primeru dobička, ki smo ga malo prej naračunali - 400 EUR:

- seštejemo dobiček + prispevke (463,87 EUR x 12) = 9.400 + 5.566,44 = 14.966,44 EUR;

- odštejemo 25 % (3.741,61 EUR) = 11.224,83 EUR;

- delimo z 12, da dobimo mesečno vsoto = 935,40 EUR.

Primerjamo z min. osnovo; rezultat je nižji. Podjetnik bo prihodnje leto plačeval min. prispevke.

2) Poglejmo še primer izračuna pri visokem dobičku - 25.000 EUR:

- seštejemo dobiček + prispevke (463,87 EUR x 12) = 25.000 + 5.566,44 = 30.566,44 EUR;

- odštejemo 25 % (7.641,61 EUR) = 22.924,83 EUR;

- delimo z 12, da dobimo mesečno vsoto = 1.910,40 EUR.

Rezultat presega minimalno osnovo, zato mora podjetnik plačati višje prispevke, ki se jih izračuna glede na procente v zgornji tabeli (ki jo sicer za posamezen mesec najdete na FURSovi spletni strani pod »Samozaposleni (SZ)«). V naslednjem letu bodo zanj prispevki znašali 729,77 EUR/mesec.

* Ločimo izraza »obračunani« in »plačani« prispevki. Bodite pozorni: v primeru tistih s.p.-jev, ki so delno opravičeni plačila (zaradi prvega odpiranja imajo 50 % oz. 30 % na PIZ prispevke), se pod terminom »obračunani« prispevki smatra polni znesek; pod »plačani« pa znižan.

** Za seštevek »dobiček + prispevki« se uporablja termin »skupni dohodek«.

Zapisala:

Projekt je sofinanciran s pomočjo Evropskega sklada za regionalni razvoj: www.eu-skladi.si, Ministrstvo za gospodarstvo, turizem in šport: www.mgts.gov.si ter SPIRIT Slovenija, javna agencija: www.spiritslovenia.si.